TOP > �ŋ� > �s���Y�����\�����̋L���葱�� > �ŋ������̖ڎ��� |

|||||||||||||||

|

|||||||||||||||

|

|

||||||||||||||

|

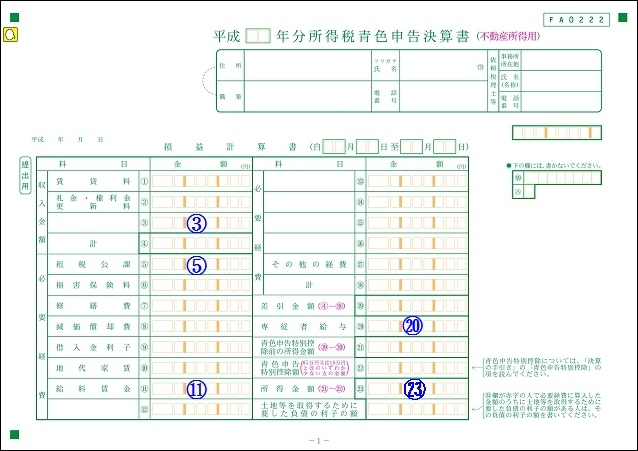

�s���Y�����̊m��\���̋L���P�s���Y�����̐\�����P�y�[�W

�s���Y�����̐\���́����@���ڂ����͒m�肽�����̓R�`�����Q�l�ɂ��ĉ������B

|

|

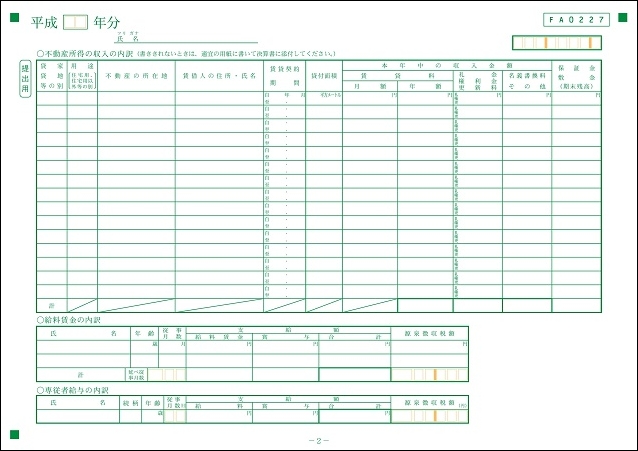

�s���Y�����̊m��\���̋L���Q

�s���Y�����̐\�����Q�y�[�W

�s���Y�����̐\���́����@���ڂ����͒m�肽�����̓R�`�����Q�l�ɂ��ĉ������B

|

|

|

|

||||||

|

||||||||

|

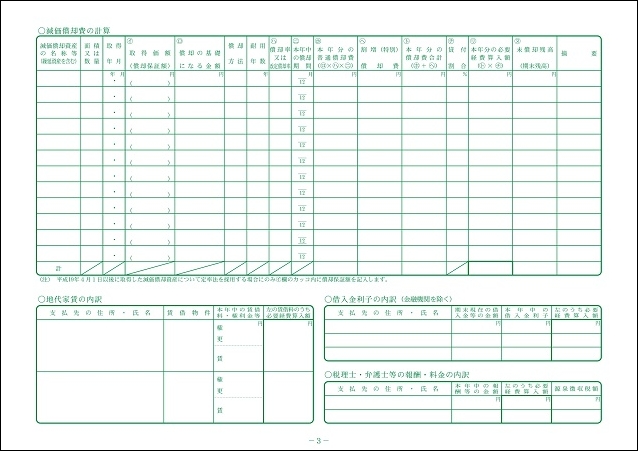

�s���Y�����̊m��\���̋L���R�D�S

�s���Y�����̐\�����R�y�[�W

�n��ƒ��̓���

�ؓ������q�̓���

�ŗ��m�E�ٌ�m���̕�V�E�����̓���

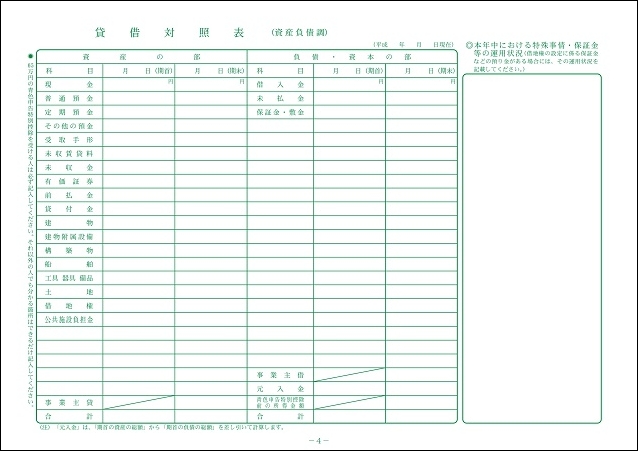

�s���Y�����̐\�����S�y�[�W

�ݎؑΏƕ\�i���Y�����j

���Y

����

�{�N���ɂ�������ꎖ��E�ۏ؋����̉^�p��

�s���Y�����̐\�������_�E�����[�h�̓R�`�����ł��܂��B

�ڂ����m��\���́��d������@�̓R�`�����Q�l�ɂ��Ă��������B

|

|

||

|

�s���Y���L�\�����̋L���̎d���ł��B�s���Y�����̗L����͐Ŗ����ɐ\�����Ȃ�������܂���B�\�����͓���l�Ɍ����܂����P��o����ƌ�͓������N�J��Ԃ������ł��B�Y�ꂽ�肷��ƏC���\�������s����܂��̂ŕK�������܂łɐ\�����s���l�ɂ��܂��傤�B |

|

|

||

���킹�ēǂ݂����L��